Stawki podatkowe na 2014 rok

Ostatnie tygodnie, to intensywne prace związane z zakończeniem i rozliczeniem tegorocznych inwestycji, jak również przygotowywanie budżetu na 2014 rok.

Ostatnie tygodnie, to intensywne prace związane z zakończeniem i rozliczeniem tegorocznych inwestycji, jak również przygotowywanie budżetu na 2014 rok.

W tym roku wybudowaliśmy drogę w Płużnicy, boisko wielofunkcyjne w Nowej Wsi Królewskiej, wodociąg w Błędowie, 64 domowe oczyszczalnie ścieków na terenie gminy, 12 placów zabaw, zagospodarowaliśmy teren nad jeziorem w Wieldządzu i dokończyliśmy drogę Nowa Wieś Królewska-Czaple.

Jednego z tegorocznych zadań nie udało się dokończyć. Chodzi o budowę boisk sportowych w Błędowie, Mgowie i Orłowie. Część prac została wykonana, jednak ze względu na niesprzyjające warunki atmosferyczne i inne niż zakładano na etapie projektu podłoże, budowa będzie dokończona na wiosnę 2014 roku.

Prace nad budżetem nie były łatwe. Na przyszły rok otrzymamy subwencję wyrównawczą o 516 tys. zł mniejszą niż w 2013 roku (761 tys. zł zamiast 1 277 tys. zł). Jest to konsekwencja znaczącego wzrostu podawanej przez GUS średniej ceny żyta w 2012 r. w stosunku do roku 2011 (z 37,64 zł za 1dt do 74,18 zł za 1 dt). Cena ta jest podstawą ustalania stawki podatku rolnego. Tak więc, stawka ustawowa wzrosła z 94,10 zł za 1 ha w 2011 do 185,45 zł za 1 ha w 2012. Według tej maksymalnej stawki liczone były dochody gminy za 2012 r., które stanowią podstawę do wyliczenia subwencji wyrównawczej na 2014 r. Faktycznie gmina nie osiągnęła takich dochodów, gdyż podatek został obniżony do kwoty 140 zł za 1ha. Obowiązujące przepisy działają w ten sposób, że w przypadku obniżenia górnej stawki podatkowej, nie ma możliwości wyrównania utraconych dochodów. W ten sposób lokalne władze muszą ponosić konsekwencje finansowe własnych decyzji.

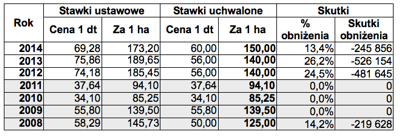

Tabela nr 1. Stawki podatku rolnego w cenach bieżących

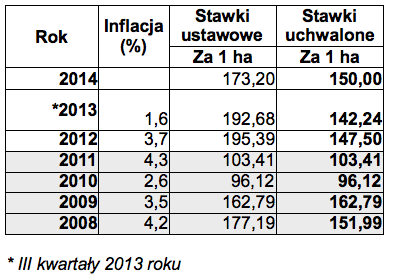

Tworząc budżet na 2014 rok przyjęliśmy zasadę wzrostu kosztów bieżących o wskaźnik inflacji. Jednak nie we wszystkich pozycjach była taka możliwość i część wydatków jest na tym samym poziomie, co w 2013 roku. Konieczne było także zniwelowanie skutków obniżenia subwencji wyrównawczej poprzez zmniejszenie niektórych wydatków, jak również zwiększenie dochodów gminy. Dlatego też, wspólnie z Radą Gminy zdecydowaliśmy o podniesieniu względem roku 2013 między innymi stawki podatku rolnego z 140 na 150 zł za 1 ha. Trzeba jednak wziąć pod uwagę, iż mimo spadku rynkowej ceny żyta, stawka ustawowa jest wciąż na wysokim poziomie i na 2014 rok wynosi 173,20 zł za 1 ha. Z tego względu, trzeci rok z rzędu zastosowaliśmy obniżkę podatku rolnego względem stawki maksymalnej. Jak wynika z Tabeli nr 1 obniżki te w kolejnych latach wyniosły 24,5%, 26,2% i 13,4%. W wyniku podjętych w tej kadencji uchwał o nie stosowaniu stawek maksymalnych, rolnicy w naszej gminie zaoszczędzili ponad 1,25 mln zł. Dla porównania w poprzedniej kadencji, stosowane przez 3 lata były stawki maksymalne. Jedynie w 2008 r. ówczesna Rada Gminy podjęła decyzję o obniżce podatku rolnego o 14,2%, co skutkowało oszczędnością dla rolników w kwocie około 0,22 mln zł. Jak wynika z Tabeli nr 1, nominalne stawki podatku rolnego były w tamtym okresie niższe niż obecnie, ale jednocześnie żyto było znacznie tańsze. Bardziej miarodajne wyniki daje porównanie stawek w tzw. cenach stałych, czyli po korekcie stawek o inflację (Tabela nr 2).

Tabela nr 2. Stawki podatku rolnego w cenach stałych z 2013 roku

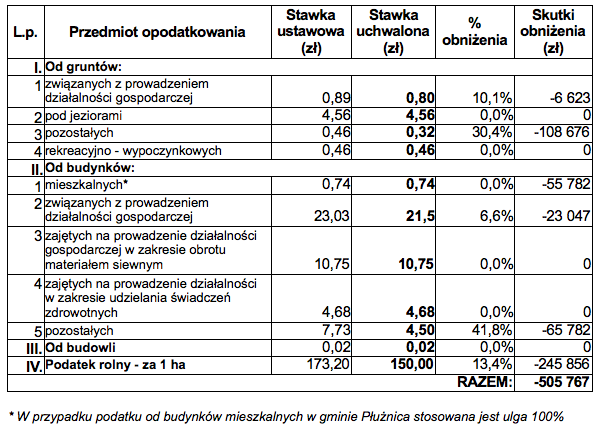

Mam nadzieję, iż nasza decyzja znajdzie zrozumienie. Musimy równomiernie rozkładać obciążenia podatkowe, na różne grupy podatników. Z tego samego powodu zdecydowaliśmy się nie podwyższać podatków od działalności gospodarczej, gdyż stawki te są na poziomie 90% stawek ustawowych (Tabela nr 3). Pozostałe stawki podatków uległy zmianie w niewielkim zakresie - od 1 do 25 gruszy za 1 m2. Największa obniżka względem stawki ustawowej zastosowana została w podatku od budynków pozostałych (41,8%) i gruntów pozostałych (30,4%). Utrzymane jest 100% zwolnienie z podatku od budynków mieszkalnych.

Tabela nr 3. Stawki podatkowe na 2014 rok